Sommaire

Cet article vous guide pas à pas dans la déclaration de l’impôt sur le revenu formulaire 2041 et ses annexes. Vous y découvrirez comment remplir correctement cette déclaration, que vous soyez résident ou non-résident fiscal. Nous détaillons chaque case à cocher et expliquons quels revenus sont imposables en France.

Qui doit remplir la déclaration 2041 pour non-résidents

Ce document administratif concerne les personnes qui perçoivent des revenus de source française tout en vivant hors de France. Les non-résidents ont l’obligation de déclarer l’ensemble de ces revenus à l’administration fiscale.

Définition du statut de non-résident fiscal

Ce statut désigne une personne qui ne dispose pas de son domicile fiscal en France. Le formulaire 2041 cible spécifiquement les individus qui perçoivent des revenus d’origine française tout en résidant à l’étranger.

Le Service des Impôts des Particuliers Non-Résidents est l’administration compétente pour traiter ces dossiers. Selon le code général des impôts, l’administration fiscale française impose uniquement les revenus de source française pour les non-résidents.

Revenus de source française soumis à déclaration 2041

Les contribuables non-résidents doivent utiliser le formulaire spécifique non-résidents pour déclarer leurs revenus français. Ces revenus imposables incluent notamment :

- Revenus fonciers : Les sommes issues de biens immobiliers situés en France, par exemple les revenus de location.

- Revenus professionnels : Les salaires perçus pour une activité exercée sur le territoire français ou les bénéfices d’une activité professionnelle.

- Revenus du capital : Les dividendes ou intérêts versés par des sociétés ou organismes français.

De plus, les pensions de retraite versées par des organismes français sont également considérées comme un revenu imposable. Les plus-values immobilières réalisées sur des biens situés en France entrent aussi dans le champ de cette déclaration.

Différence entre le formulaire 2041 et le 2041-E

La version standard du formulaire 2041 s’adresse aux personnes qui résident en France mais qui doivent déclarer des revenus spécifiques. À l’inverse, le formulaire 2041-E est spécifiquement conçu pour les contribuables qui subissent une retenue à la source sur leurs revenus français.

Ce document particulier indique les montants déjà prélevés et les taux d’imposition appliqués. Il est crucial de ne pas confondre ces deux formulaires, car l’utilisation d’un mauvais document peut entraîner le rejet de votre déclaration et l’application de pénalités financières.

Où trouver la notice et le formulaire 2041-E

Le site impots.gouv demeure votre ressource incontournable pour rechercher et obtenir tous vos formulaires fiscaux. Vous pouvez y télécharger gratuitement la dernière version du formulaire 2041-E PDF, toujours accompagné de sa notice 2041-E détaillée.

Télécharger le formulaire 2041-E en PDF sur impots.gouv.fr

Recherchez directement sur le portail officiel le document correspondant à votre année fiscale en cours. Cette déclaration est disponible en plusieurs langues afin de faciliter la compréhension des instructions.

La taille du fichier varie entre 70 Ko et 570 Ko selon les versions disponibles. Choisissez simplement celle qui convient le mieux au débit de votre connexion Internet.

Chaque édition comprend des explications rédigées en français, souvent traduites en anglais, en allemand et en espagnol. Ces documents essentiels aident tout étranger concerné par l’imposition des non-résidents à mieux appréhender ses obligations fiscales.

Choisir le bon millésime de la notice 2041

Avant de remplir vos documents, assurez-vous que la notice 2041-E correspond parfaitement à votre année d’imposition. En effet, les taux de retenue à la source et les règles déclaratives évoluent chaque année selon la législation en vigueur.

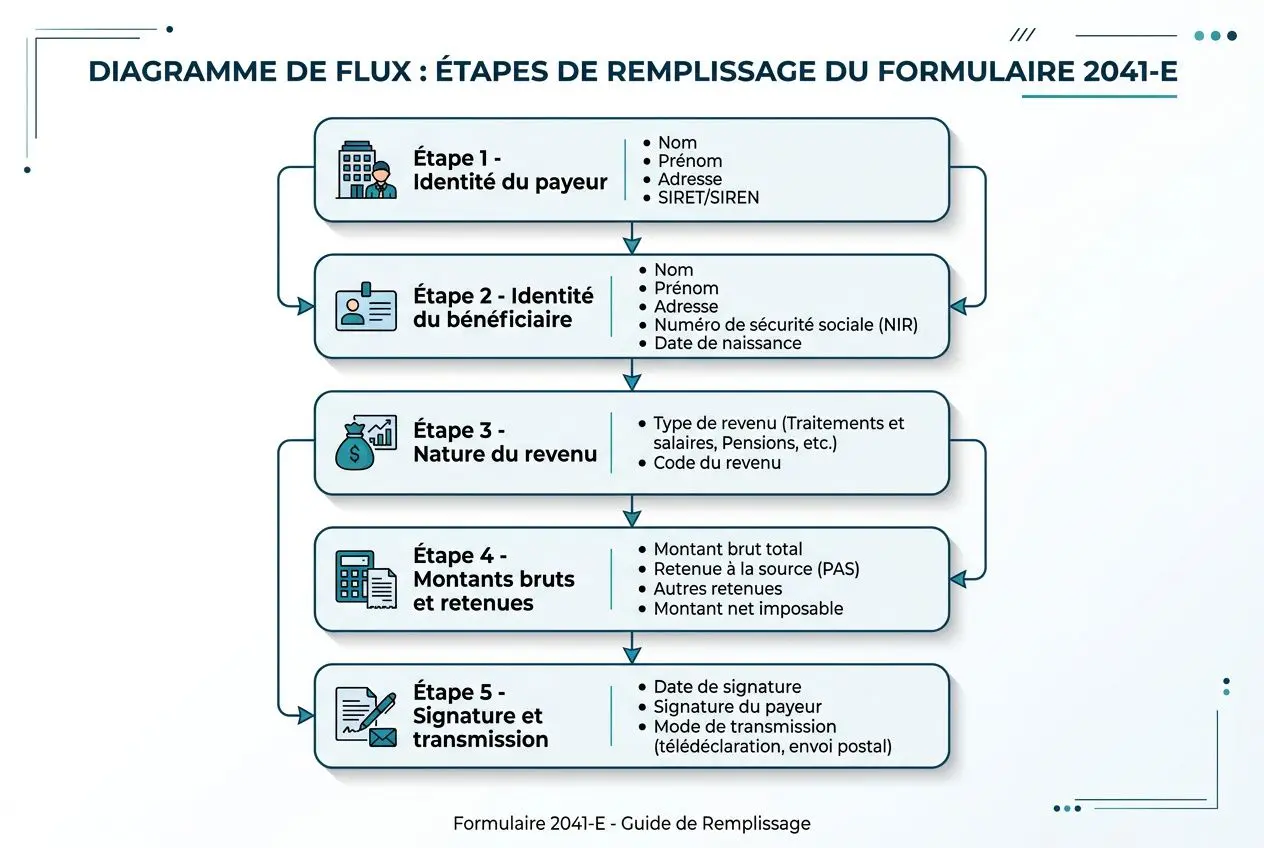

Comment remplir le formulaire 2041-E étape par étape

Pour bien remplir la déclaration 2041, il est essentiel de prêter attention aux détails. Voici les informations requises et les cases à renseigner en fonction de votre type de revenu.

Informations obligatoires à saisir dans la déclaration 2041

Tous les champs sont obligatoires pour permettre à l’administration de traiter votre dossier fiscal. Un simple oubli peut entraîner le rejet de votre déclaration ainsi que des pénalités de retard. Vérifiez attentivement chaque section avant de soumettre votre déclaration.

- Identité du payeur : nom, adresse précise et numéro de SIRET de l’organisme qui verse les fonds.

- Identité du bénéficiaire : nom, adresse à l’étranger, pays de résidence fiscale et numéro d’identification.

- Nature du revenu : catégorie exacte des sommes perçues, comme un salaire ou des pensions.

- Montants et retenues : montant brut, taux applicable et montant de la retenue à la source.

Le montant net perçu correspond au montant brut duquel est déduite la retenue à la source. Indiquez clairement cette différence sur le document pour justifier le calcul final de votre imposition.

Quelle case remplir selon le type de revenu

Chaque type de revenu doit être inscrit dans une case spécifique du formulaire. Bien remplir le formulaire non-résidents implique notamment d’indiquer vos traitements et salaires dans la section appropriée. Les revenus fonciers doivent être reportés dans la quatrième partie du formulaire non-résidents.

| Type de revenu | Section du formulaire | Cases à remplir |

| Salaires et pensions | Traitements et salaires | 1AF, 1AL, 1AR |

| Dividendes et intérêts | Revenus de capitaux | 2DC, 2OP, 2TR |

| Revenus fonciers micro | Revenus fonciers | 4BE |

| Revenus fonciers réels | Formulaire 2044 | 4BA, 4BB, 4BC |

| Plus-values immobilières | Autres revenus | 3VG, 3VH |

Déclarer les revenus fonciers en tant que non-résident

Les loyers générés par des biens immobiliers situés en France et détenus par des non-résidents constituent des revenus fonciers. Deux régimes distincts coexistent selon le montant de vos recettes annuelles.

Pour déclarer moins de 15 000 euros, utilisez le régime micro-foncier. Indiquez simplement le montant brut dans la case 4BE de votre formulaire d’imposition.

Taux d’imposition et dépôt de la déclaration 2041 en ligne

Le niveau d’imposition des non-résidents diffère considérablement de celui des résidents fiscaux français. Une bonne compréhension de ces spécificités est essenntielle pour déterminer le montant final de vos impôts en France.

Taux minimum et option du taux moyen pour non-résidents

En principe, les non-résidents sont imposés selon un taux forfaitaire sur leur revenu imposable en France, sans bénéficier des déductions applicables aux résidents.

- Taux minimum de 20 % : Il s’applique aux revenus inférieurs au plafond de la première tranche du barème progressif de l’imposition des résidents.

- Taux de 30 % : Il s’applique automatiquement à la part des revenus excédant ce premier plafond.

- Option pour le taux moyen : Vous pouvez opter pour l’application du barème progressif ordinaire (avec les tranches d’imposition) si cette méthode s’avère plus avantageuse pour vos revenus mondiaux.

Pour bénéficier de cette option, vous devez reporter le montant correspondant en case 8TM et remplir la notice 2041-TM. Ce choix peut permettre d’alléger votre charge fiscale si vos revenus totaux sont relativement modestes.

Les pensions alimentaires que vous versez peuvent également être prises en compte pour réduire votre revenu imposable, à condition qu’elles répondent aux critères prévus par la loi française. De plus, les conventions fiscales internationales conclues par la France peuvent influencer le taux d’imposition qui vous est applicable en fonction de votre pays de résidence actuel.

Créer son espace en ligne et déposer la déclaration 2041

La première étape consiste à vous connecter à votre espace personnel sur le site des impôts pour débuter votre déclaration. Les taux d’imposition des non-résidents s’appliqueront automatiquement dès que l’administration aura validé votre statut fiscal.

Pour vous inscrire, vous aurez besoin de votre numéro fiscal, de votre revenu fiscal de référence ainsi que des revenus à déclarer. L’utilisation de FranceConnect, qui permet de se connecter via vos identifiants Ameli, La Poste ou autres, simplifie grandement cette démarche.

Foire aux questions

Qui doit remplir le formulaire 2041 pour les revenus français ?

Cette déclaration est obligatoire pour les non-résidents fiscaux qui perçoivent des revenus de source française. Elle concerne notamment :

- Les salariés détachés à l’étranger

- Les propriétaires de biens immobiliers en France

- Les retraités français installés à l’étranger

Le seuil minimal de revenu à déclarer dépend de l’année d’imposition et de votre situation personnelle.

Où obtenir le formulaire 2041-E PDF et comment le télécharger ?

Vous pouvez télécharger gratuitement le formulaire 2041-E PDF directement sur le site officiel impôts.gouv.fr.

Pour le trouver :

- Rendez-vous sur la section dédiée aux non-résidents

- Sélectionnez l’année fiscale concernée

- Téléchargez le formulaire accompagné de sa notice explicative

Le document est disponible en plusieurs langues pour faciliter la déclaration des Français de l’étranger.

Quels revenus un Français de l’étranger doit-il déclarer en France ?

Un Français de l’étranger doit déclarer à l’administration fiscale française :

- Les revenus immobiliers (loyers)

- Les salaires perçus de sources françaises

- Les revenus de capitaux mobiliers (dividendes, intérêts)

- Les pensions versées par des organismes français

Selon la convention fiscale entre la France et votre pays de résidence fiscale, vous pourriez également avoir à déclarer certains de vos revenus mondiaux.

{kind=link}